7月中旬,深圳的银行圈掀起一场罕见的“打假风暴”。、、、、等近20家银行的深圳分行密集发布声明,矛头直指一家名为鑫心惠邻的贷款中介机构。

这家成立仅8个月的公司,在门店和小区电梯广告中打出“降息优化”“携手××银行”等宣传语,自称是多家银行的战略合作伙伴。

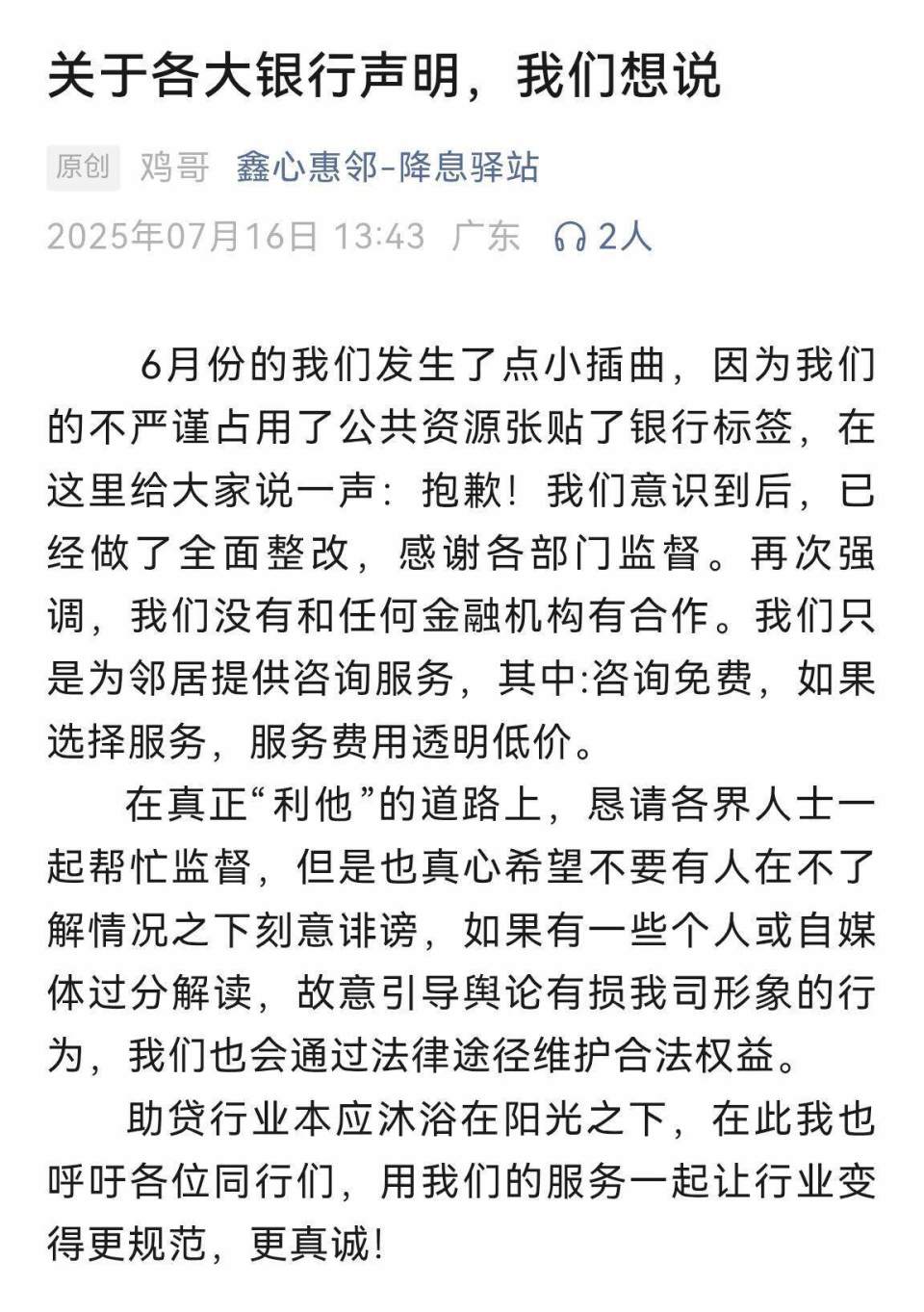

短短几天内,涉事中介从“银行合作伙伴”沦为金融圈公敌。风暴中心的鑫心惠邻发布声明,将责任地归为“因为我们的不严谨占用了公共资源张贴了银行标签”。

公开信息显示,这家成立于2024年11月的公司,注册资本1000万元,半年内在深圳龙华、龙岗、福田等区开设10家门店。

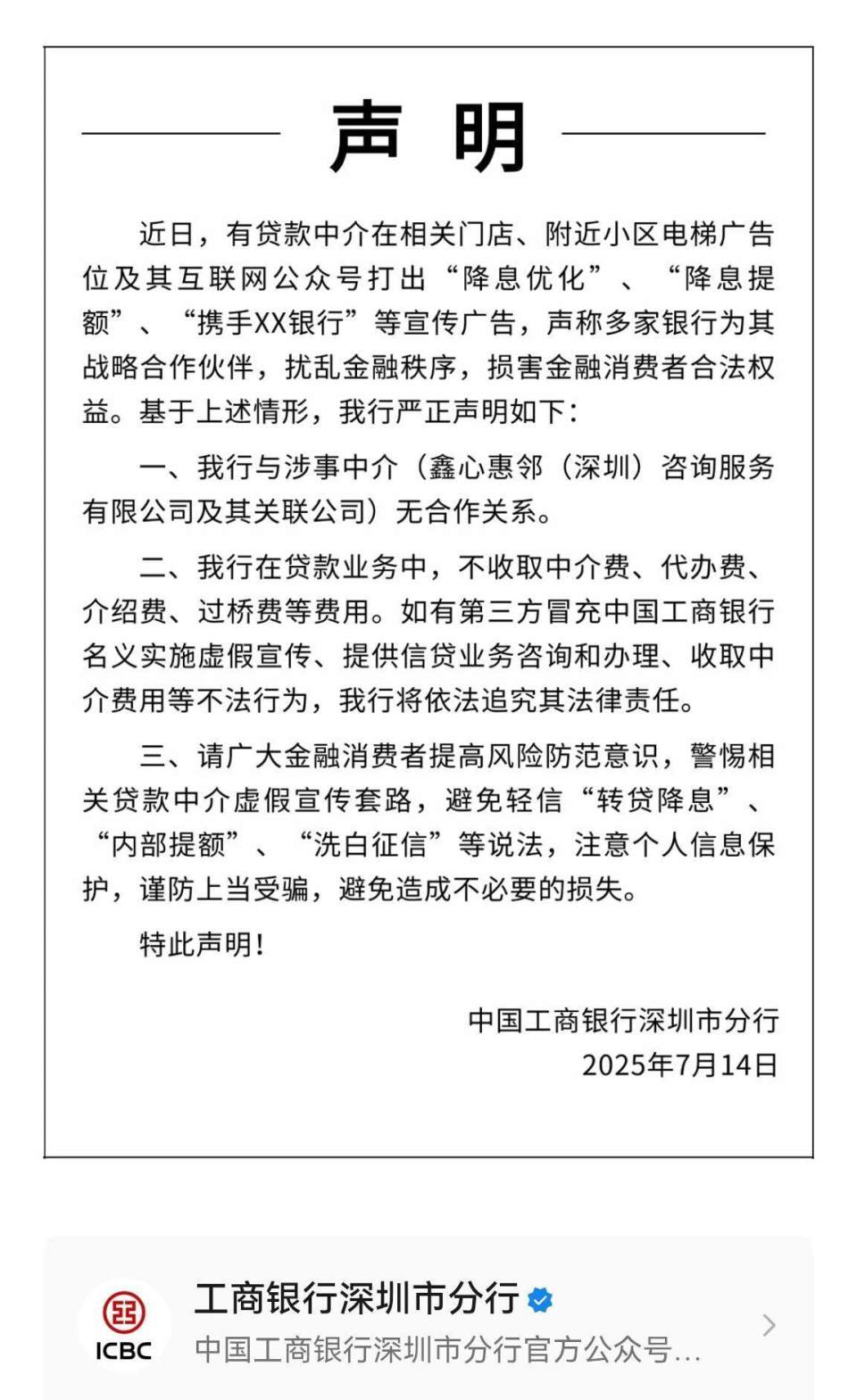

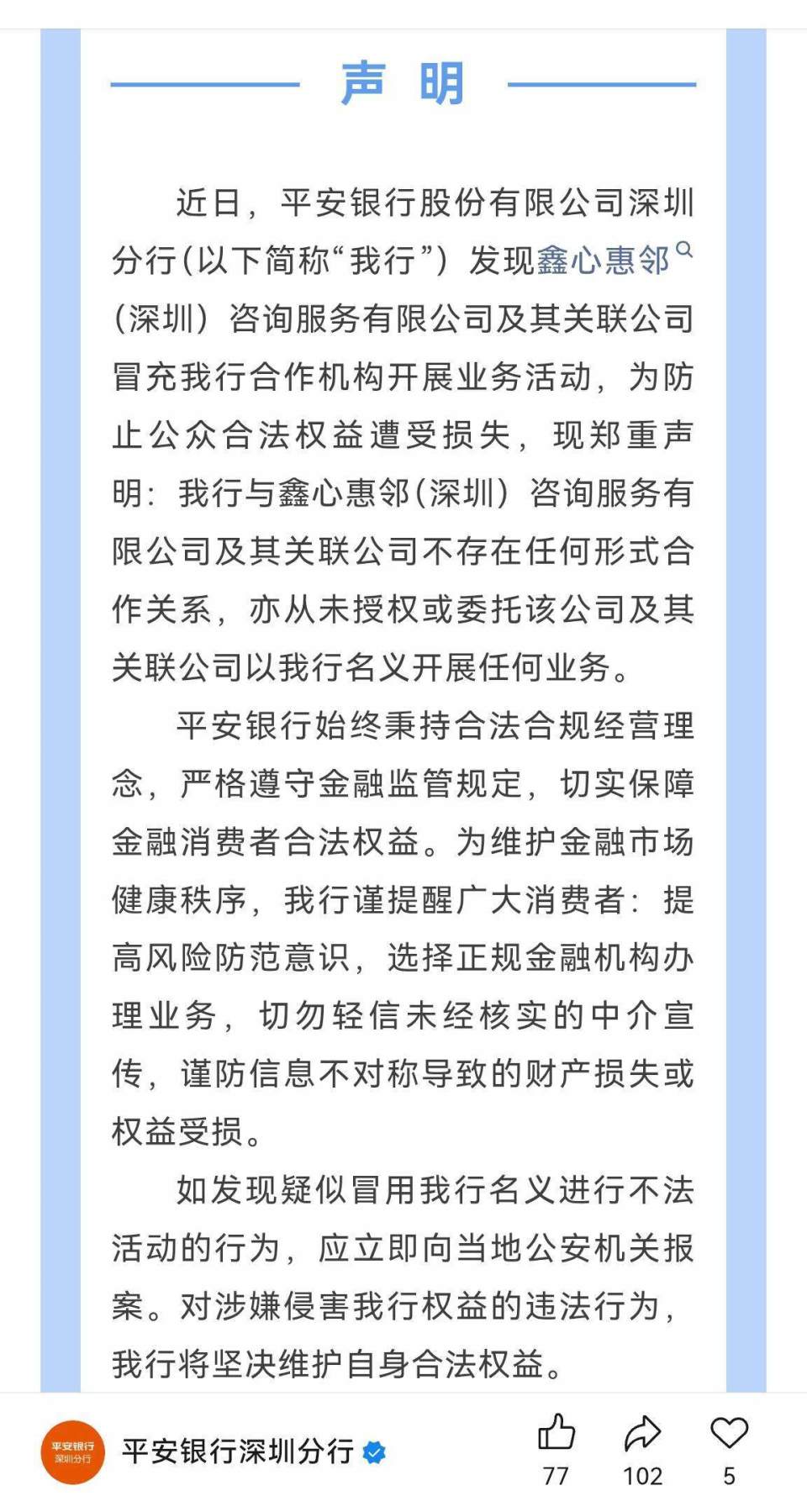

7月14日起,国有大行、股份行、城商行罕见集体发声。结合各家银行发布的声明可以了解到,鑫心惠邻在相关门店、附近小区电梯广告位及其互联网公众号打出“降息优化”“降息提额”“携手××银行”等宣传广告,通过“社区融资”“降息优化”等虚假广告,声称多家银行为其战略合作伙伴,并在宣传中公然标注多家“合作”银行名称及Logo。

相关银行声明中,均提到了两个重点:一是银行与“鑫心惠邻”这家公司及其关联公司不存在任何形式的合作关系;二是在贷款办理的过程中,银行并不会额外收取中介费、代办费、介绍费、过桥费等费用,同时提示消费者,警惕贷款中介虚假宣传套路,避免财产损失。

面对银行集体打假,鑫心惠邻的两次公众号回应尽显苍白。一面称“没有和任何金融机构有合作”,一面又辩解“因为我们的不严谨占用了公共资源张贴了银行标签”。这种缺乏诚意的“整改”姿态,成为点燃舆论的导火索。

打假风暴背后,暴露的是银行与贷款中介间微妙的共生关系。银行面临零售贷款投放与普惠金融考核压力,物理网点覆盖有限,自营贷款流程繁琐耗时。贷款中介以地推优势和大面积营销,代偿了银行本应承担的信息撮合、客户筛选成本。这种互补性需求催生了灰色空间——中介需要银行资金通道,银行需要中介输送客户。

此次事件,恰逢金融监管部门重拳整治黑灰产的关键窗口。今年3月,公安部和国家金融监督管理总局联合开展金融“黑灰产”违法犯罪集群打击专项工作,重点打击贷款、保险和信用卡领域的四类行为,包括非法存贷款中介服务、恶意逃废金融债务、非法代理退保理赔以及不正当反催收等。随着监管持续加码,银行机构也同步收紧中介合作,部分机构已叫停相关业务。

更具针对性的是将于10月1日实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》。新规要求商业银行对助贷机构实行总行级名单制管理,动态披露合作方信息,并将增信服务费纳入综合融资成本且不得超过24%司法保护上限。这意味着当前盛行的“双融担”等灰色操作或将成为历史。

打破灰色共生关系,银行亟需刀刃向内改革。当前多家银行已开展员工异常行为排查,对违规人员严肃问责,并优化考核制度,避免单纯追求业绩忽视合规风险。

文丨记者 李晓旭