来源 | 品牌观察官(ID:pinpaigcguan)

引言

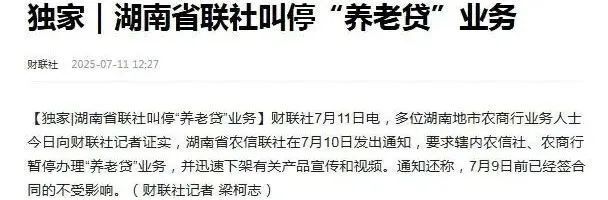

就没见过富人往穷人手里送钱的?“养老贷”被叫停了!相关的宣传和视频也都被撤下来了。

湖南40多家养老贷被叫停

产品暂时下架

“养老贷”话题炒的是沸沸扬扬,眼看着弊大于利的争议日渐发酵,湖南省农信联社赶紧在7月10日发了个通知,要求省内农信社和农商行不要再上架“养老贷”业务了,先缓一缓!

但在7月9日前已办理的“养老贷”签约合同,则一点都不受影响。

根据21世纪经济报道公开数据分析得出,在叫停之前,已有银行已经签约了不少合同。

如,湖南临澧农商行在6月初的签约规模就已经超过了3000万元,还有汉寿农商行的签约规模也超1000万元。加起来已签超4000万了!

这还只是2家银行公开签约规模,而湖南推出这个“养老贷”业务的银行数量高达40多家!

现在看来只是暂停了,至于是否接着奏乐、接着舞?也许要完善所有的争议性问题,才会重新推出吧?

金融产品也要有底线

不能将风险转移

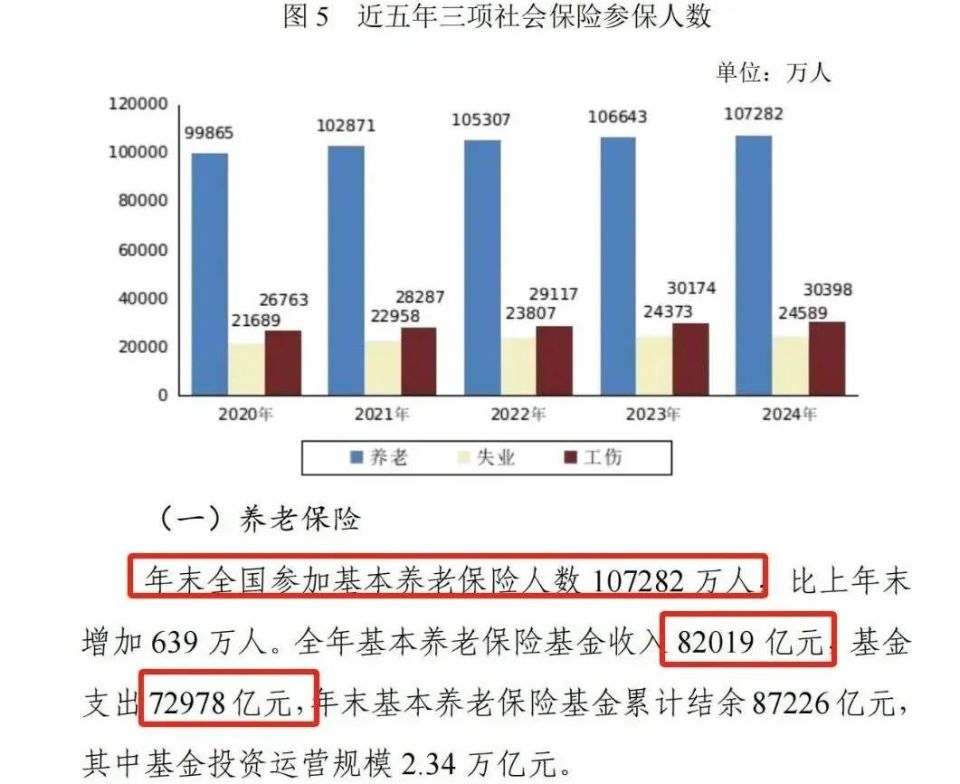

图源:《2024年度人力资源和社会保障事业发展统计公报》

图源:《2024年度人力资源和社会保障事业发展统计公报》

根据《2024年度人力资源和社会保障事业发展统计公报》公开数据分析得出,截至2024年年底,全国参加基本养老保险人数为107282万人,同比增加 639万人。

但这些人数中,部分已经是离退休人员,已经在领取退休金了。

2024年基本养老保险基金收入为82019亿元,2024年支出为72978亿元。

“养老贷”本来也是件两全其美的事情,但金融产品也要有底线。

如果这个口子一开,将会有很多人停止按月或按年缴纳养老金,大量人员也会在临近退休的年龄,才选择去贷款缴纳养老金,这种情况将导致养老基金面临一次性巨额支出的冲击。

这笔“养老贷”按最多年限、最大金额档位计算,若每年交6000元,交足15年,最后到手就是9万元,加上1500元的补贴,这笔钱直接到养老金账户里。

按照2024年标准,到了规定年龄,按15年算,每个月能拿到的养老金是818元。

但是,拿到818元的时候,就要开始还贷了,每月要还626元。

还完之后就只剩下192元,这笔买卖是很划算,对比没有提档补缴的人来说,还多了20多元。

虽然只是20元左右,但积少成多,一年250元左右,十年就2500多元了。

“养老贷”若是还清了,那么余生的养老金就是自己的了。

总之,谁也不吃亏!但争议也来了。

很多人也担心,如果借款人中间有啥意外,比如身故之类,但其实按照法规,这种极端情况之下,其账户里的钱可以依法继承。

只要子女或者其他家属有继承权,这笔钱依旧可以还给银行,但还也是要加利息,就不可能是本金了。

当然,银行也有给这种情况安排了保险公司,让保险公司去承担风险。

现在也没有真实案例,均是理想化的纸上谈兵。总之,有争议的金融产品,说明程序不完善,还得再推敲。

养老贷客群

针对接近或已退休老人

图源:网络

图源:网络

这笔贷款的客群也是针对出生于1960年-1965年期间出生的老年人!

这波人若年轻的时候,有技术、高学历入职国企,现在基本可以不用烦恼养老了。

但没有入职国企,尤其是一直在城镇或农村工作生活的老人,大部分都没有交社保养老金,有些是为了省钱,有些灵活就业人员、个体户等。

并非所有的老人都能申请到这一笔钱,“养老贷”有限额,最高也就9万元,也有年龄限制,年龄在59周岁到65周岁之间。

虽然可以借15年,但不代表65周岁就可以借到80岁,在年龄限定外还有一个硬性条件,那就是“贷款年限+年龄”不能超过75周岁。

这里或许有人不懂,其实也就是说65周岁的人也能贷款缴纳,但前面不能没有缴纳记录,至少也得5年起步,才能申请这个“养老贷”,但如果低于或等于60周岁,就完全符合年龄关卡。

临近退休的人可以借,也就是说,可以一边借,一边领,一边还?说到底,还是打了社保养老金的主意。

当然,不止“养老贷”,过往奇葩的金融产品也不少!

所有贷的背后,都是盯上手头上现金不充沛,但野心、欲望很大的“穷人”。

毕竟这个“养老贷”,大到9万,对于有钱人来说,这个金额简直不值一提。

但对于穷人来说,这就是一笔天文数字。

有需求的人盯着银行的本金,而银行也不是慈善家,这一笔是有利率要求的,利率在3.1%~3.6%之间。

这个利率也是争议之一。

毕竟对比湖南长沙的房贷利率,在3.05%—3.2%之间,这个“养老贷”的利息还高过房贷。

这要是对有房贷的人来说,这么一笔钱压下来,心理上又得承受不小的压力。

大多数针对个人的金融产品,本质上属于个人消费,但却挂着很多帽子。

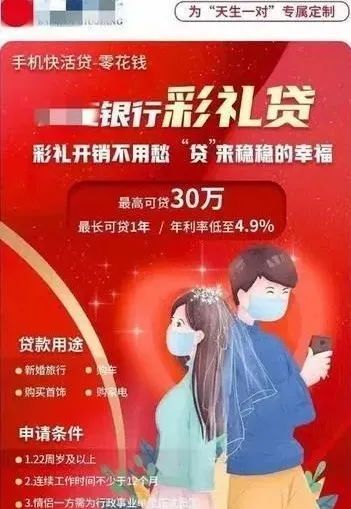

这不,连“彩礼贷”都出来了。

花里胡哨各种“消费贷”

取名一个比一个奇葩

图源:南方都市报

图源:南方都市报

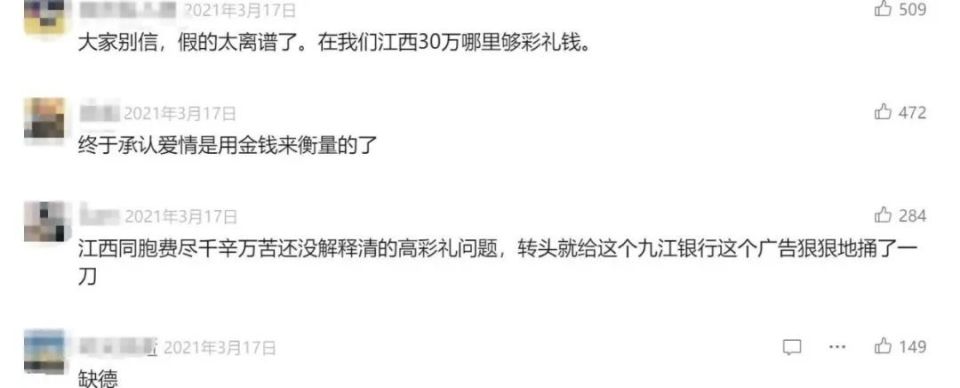

2021年3月17日,南方都市报曾爆料江西竟然推出了一个贷款业务名为“彩礼贷”的贷款业务,而且最高还能借到30万元。

九江银行客服还对南方都市报透露,这个业务可以在网上银行上办理,它还有一个没那么直白的名字“零花钱贷款”,这笔钱可以去买婚车或者结婚度蜜月旅游使用。

这业务一出来,网友们直接炸锅了,直接把“如何看待彩礼贷”的话题冲到热搜榜!

当然也有江西网友提出质疑,大家别信,假的太离谱了,在我们江西30万哪里够彩礼钱。

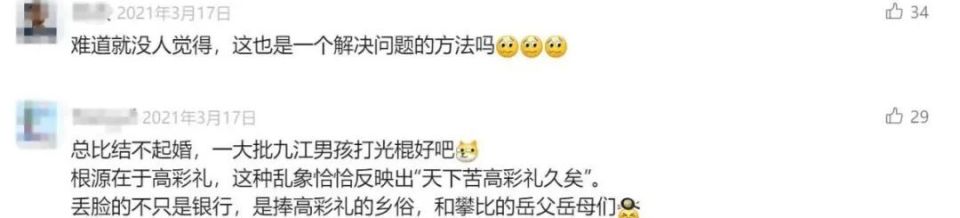

甚至还有网友说这是“缺德”贷,也有人支持,认为这是一个解决彩礼问题的方法,有助于经济困难的九江男子结的起婚。

2023年2月22日,为了鼓励未婚情侣在雄安买房,当地农行竟然推出了“连心贷”的产品,一起买房,一起还款。

巧的是,“连心贷”竟然也不违法,毕竟多个没有血缘关系的人,是可以一起买房以及还贷。

房子名下按1%的份额出资购买,100个共有人都行,但房产证只能一人,多人就按名字顺序登记,排名第一的就是业主。

但买房之后的房产证,在上面想加名字就不能有那么多人了!

本身“连心贷”也好,离谱点甚至都可以延伸到“闺蜜”“兄弟”“室友”等,但正因为男女朋友会有分手的概率,分手了房子算谁的呢?

情侣很容易出现感情纠纷,到时若双方各自结婚,这个贷款又由谁承担呢?

“连心贷”其实也是以名字当噱头的金融产品,被人骂也是应该的。

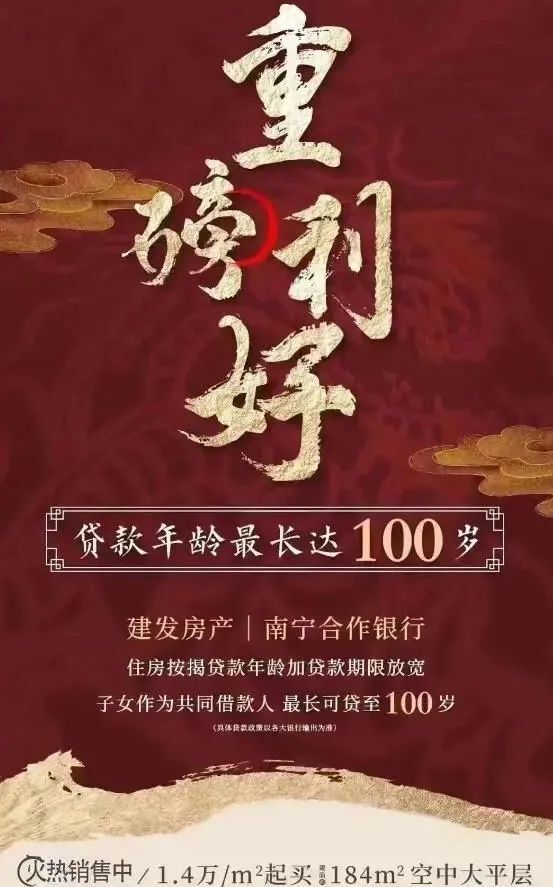

毕竟这个比“百岁贷”还离谱。

图源:财联社

图源:财联社

2023年2月16日,南宁某房企推出了“百岁贷”的营销海报,字面上的意思让人误会是可以贷款到100岁,但其实是打擦边,以借款人为70岁的人,其子女也是借款共同人做噱头,贷款还款年限30年,这算起来就是100岁了。

其实这个跟“接力贷”差不多,不过“接力贷”没这么离谱的字面表达。

2018年,杭州某银行就推出了“接力贷”产品,也是针对购买房子的业主,如果以父母名义购买房子,若是父母因各种原因还不上,那么子女可以“接盘”这个贷款,但年限依旧是30年,只是没以岁数做噱头。

为了让人贷款买房,这些银行也是拼了命的疯狂出招,其实本质都是一样,非得弄的花里胡哨。

4295家银行

没有最卷,只有最卷

图源:网络

图源:网络

消费贷用途其实都差不多,就看如何吸引客户注意了。

由此可见银行压力也很大,毕竟银行可不止存款、取款的业务,还有很多其他业务。

银行还分很多种类型,如中央银行、政策性银行、大型国有商业银行、股份制商业银行、城市商业银行、民营银行、外资法人银行、农村商业银行、农村合作银行、农村信用社、村镇银行、直销银行、外国及港澳台银行分行等。

根据《银行业金融机构法人名单》最新公开数据分得出,截至2024年12月末,全国共有4295家银行业金融机构法人。

4295家!由此可见,银行之间有多内卷?

图源:网络

图源:网络

像企业经营贷、开发贷、供应链金融、贸易融资、按揭贷款、信用卡等金融产品,对银行来说,已经是固定且成熟稳定的业务,为了争取更多业务,只能在某些业务上的利率一降再降,如经营贷。

银行也要冲“业绩”,“银行人”也有KPI,银行也讲“净息差”,也是压力很大。

就像餐饮连锁店一样,为了抢食客,拼命出各种新菜品,跟同行一见高下,也像今年6月掀起的“外卖大战”一样,为了卷客户、卷订单,不断给各种券,就差0元购外卖了。

所以,银行也不得出一些新奇产品,而“养老贷”也算是继“彩礼贷”之后,有一个让人跌破眼镜的金融产品。

萝卜青菜各有所爱,有需求就会去购买,好在也没强买强卖,任何金融产品都有一定风险,办理之前方方面面都要摸清楚。

任何金融产品都需要做好风险控制,不能只顾自身利益而忽视他人。如果只顾自己的利息,却将高风险转嫁他人,这种做法说真的,多少有点不道德了。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。