风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:阡陌说

来源:雪球

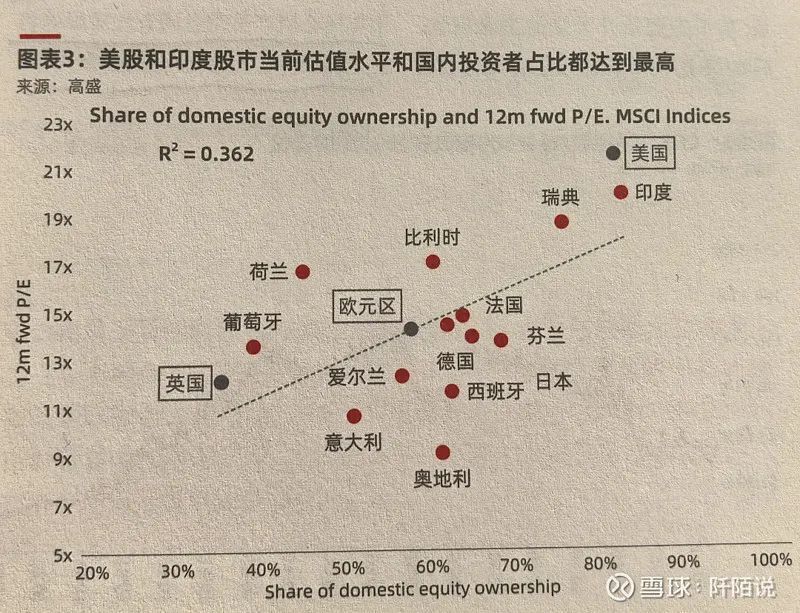

一张图表:《美股和印度股市当前估值水平和国内投资者占比都达到了最高》。

适逢基金的2025年二季报披露,我想梳理一下印度市场主要指数的当前估值,顺便看看相关基金的基金经理最新看法。

一、印度敏感30指数

如果考虑分红再投,印度SENSEX30指数近一年回报1.79%,近三年年化回报16.31%,近五年年化回报18.89%,近十年年化回报12.71%。

数据来源:WIND,截至2025/7/18,历史业绩不预示未来走势

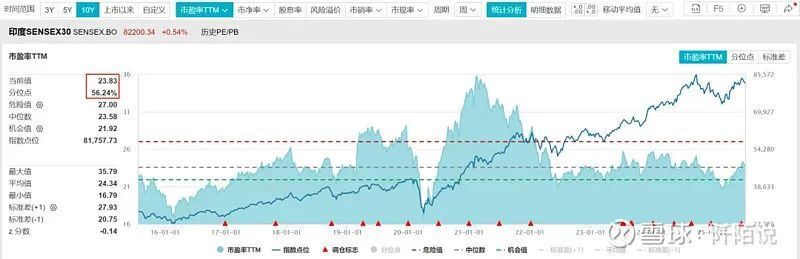

截至2025年7月18日,市盈率TTM=23.83倍,处于近十年估值百分位56.24%,感觉印度敏感30指数自2022年以来估值波动不是太大,数据显示中枢值在23.58倍,机会值在21.92倍。

数据来源:WIND,截至2025/7/18,历史业绩不预示未来走势

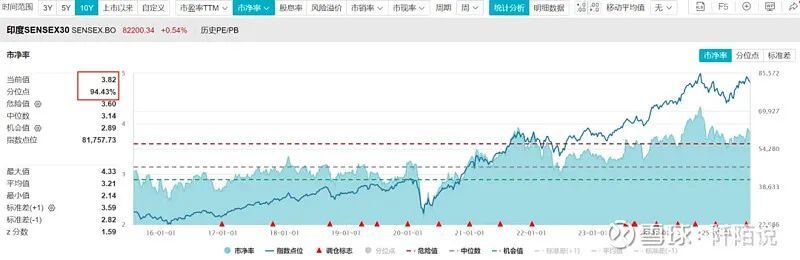

市净率=3.82倍,处于近十年估值百分位94.43%,估值还是比较高的,中枢值在3.14倍,机会值在2.89倍。

数据来源:WIND,截至2025/7/18,历史业绩不预示未来走势

股息率=1.20%,处于近十年估值百分位56.62%。

数据来源:WIND,截至2025/7/18,历史业绩不预示未来走势

可以测算出印度SENSEX30指数净资产收益率ROE=16.03%,这个数据倒也不低,但如果市盈率TTM能降到16倍以下可能更好,这样市赚率就约等于1.0,但市盈率TTM估值那张表显示,机会值在21.92,想跌倒16倍左右,估计有点难。

当前市场上有两只印度基金,我们下面看看基金经理二季报的最新说法。

二、工银印度市场人民币

该基金类型是QDII-FOF基金,管理费率1.2%/年,托管费率0.20%/年。业绩基准是中信证券印度ETP指数收益率×90%+人民币活期存款收益率(税后)×10%。截至2025年7月18日,近一年回报-5.48%,近两年回报15.64%,近三年回报36.55%,近五年回报72.37%。基金经理是刘伟琳、刘子豪。

数据来源:WIND,截至2025/7/18,历史业绩不预示未来走势

在二季报中,基金经理说,“本基金为基金中基金,主要投资于境外跟踪印度市场的相关基金(包括 ),基金管理人将继续按照基金合同的要求,参照业绩基准指数的基金配置进行股票类基金投资,在严格控制组合风险的前提下,力争实现对印度股票市场走势的有效跟踪。报告期内,本基金净值增长率为 7.51%,业绩比较基准收益率为 7.46%。”

但没有对印度市场发表更多看法。

有点可惜。

三、宏利印度股票

该基金类型是QDII普通股票型基金基金,管理费率1.2%/年,托管费率0.20%/年。业绩基准是MSCI印度指数收益率(经人民币汇率调整)×90%+人民币活期存款利率(税后)×10%。截至2025年7月18日,近一年回报-1.71%,近两年回报21.60%,近三年回报44.81%,近五年回报66.68%。值得注意的是,长期业绩大幅度跑输了业绩基准,基金经理是师婧。

数据来源:WIND,截至2025/7/17,历史业绩不预示未来走势

在二季报中,基金经理师婧分享了很多观点,相比较而言,工银刘伟琳、刘子豪真的是惜字如金了。

师婧说,

“2025年二季度市场沉浸在超预期重锤后的情绪恢复期,市场的风险偏好也随着关税的谈判进程而慢慢提升,二季度主要市场整体表现为亚太市场表现好于新兴市场好于发达国家市场,印度市场在一季度表现落后的情况下二季度整体表现提升,特别是在三月和四月在全球主要股票市场表现里排名靠前。

印度市场在二季度风险偏好和基本面形成双重利好,特别是在特朗普对全球征收对等关税后,印度市场体现出相较全球市场的韧性,韧性一部分来自于印度在对等关税中实际值和预期值的差异,实际关税幅度大幅好于市场预期,外资对于印度市场的风险偏好提升;

另一部分来自于印度经济本身的基本面和估值,从基本面来看,印度的2025年第一季度实际同比增长7.4%不仅超越市场预期,也在全球增速里非常醒目,同时印度制造业经济活动持续领跑全球主要经济体,印度2025年5月小幅上升至58.3%,服务业继续上升至61.2%。

同时,价格水平回落,通胀增速低于印度央行的4%-6%的通胀区间,基本面的强劲数据给货币政策创造了非常好的时间点,印度央行货币政策在二季度开始前置,印度央行在二季度分别于4月和6月分别降息25基点和50基点,使得基本利率降至5.5%,叠加降准,给市场注入了较多的流动性,对印度权益市场在成本端创造了利好也给印度的信贷市场减少了压力。

从估值方面来看,印度市场在一季度持续回落后,估值从溢价转为折价,股票性价比不断提升,外资在二季度从资金流出逐步转为流入,给印度权益市场带来了资金的支持。

报告期内,在基金的操作方面,依旧保持个股集中,行业分散的投资策略。

印度市场二季度大市值公司表现好于中小市值公司,但考虑到基本面的修复,整体组合由去年四季度的强防御逐步增加了估值调整到位和业务敞口在印度当地的公用事业和新消费板块,也增加了中市值公司的比重,对受到美国经济影响的科技股的暴露配置依然保持谨慎。

整体组合保持行业均衡,继续注重组合整体的风险暴露和估值水平。”

四、写在最后

之前写印度SENSEX30指数时的一些笔记重点,本文这里也再次贴一下,温故而知新。

1、刘伟琳(2024Q2):当前MSCI印度指数估值处尚处于合理范围,并未存在显著的估值泡沫。

2、师婧(2024Q2):短期来看,……注意较高估值下的波动情况。

3、2024年9月19日写的文章《45年,年化16.65%》忘记写最大回撤了:2000年科网泡沫时,接近-60%,2009年金融危机时在-60%左右,2020年新冠疫情时超-35%接近-40%,权益类的指数一旦碰到危机时,跌幅还是比较大的,要有一定的心理准备。

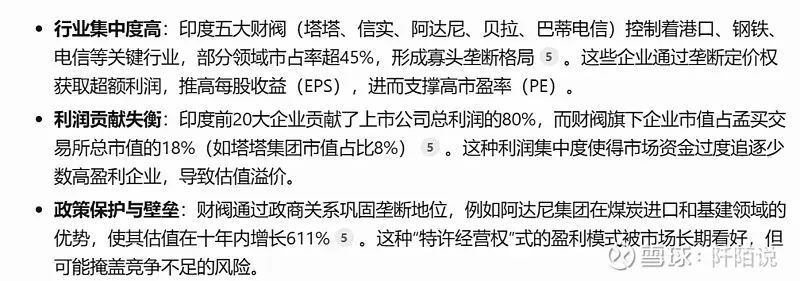

4、摘抄:印度上市公司5700家左右,主要两个股指SENSEX30和Nifty50,总市值约5.5万亿美元,是GDP的140%,超过巴菲特指标基准。印度人均GDP约为美国的1/30,但平均PE约为27倍(当前23.83倍),与美股标普500指数相对,是MSCI新兴市场指数的2倍,高估值因为家族企业居多,垄断利润,寡头地位。

5、雪球资管投资总监杨鑫斌2024年下半年所写的《经济转向,温和通胀背景下的全球权益投资》一文有提及:“印度市场类似于最早期城镇化的中国市场,是高增长的经济体,过去三、四年印度市场银行等行业,复合利润增长约有40%甚至50%的水平,消费行业增长也很高。

从企业规模角度看,小企业的成长机会也比较高,印度市场完全是一个增长驱动的市场,近两年居民资产负债表得到改善,印度人收入增长较高,同时又有人口红利,所以印度内生性消费恢复较好。”

6、我近一年会定期去看看印度敏感30指数的估值,市盈率估值波动不大,今年4月指数点位曾经下跌至71425.01的阶段性低点,当前收盘点位82200.34点,后视镜看,如果跌到MA120周线附近,还是值得加大买入力度。

数据来源:WIND,截至2025/7/21,历史业绩不预示未来走势

7、最后给泼点冷水,巴菲特看好的是日本而不是印度。一些观点认为历史上降息周期有利于新兴市场股市,另一些机构则担心高估值会给印度股市带来压力。

2025年印度IPO融资额达67亿美元,全球排名第二,但资金外流趋势未改(连续两年外资净流出),不过,国内投资者信心增强,部分抵消外资撤离影响,但高估值仍存回调风险。

高盛认为印度股市短期可能跑输其他亚洲市场(如中国、韩国),因估值过高(MSCI印度指数市盈率约23倍)及外资持续流出(2025年净减持近90亿美元),2026财年企业盈利预期下调,进一步压缩上行空间。

对于这个有人口红利、“内生性消费”较好、垄断寡头较多的印度市场,您怎么看?

雪球三分法是雪球基于“长期投资+资产配置”推出的基金配置理念,通过资产分散、市场分散、时机分散这三大分散进行基金长期投资,从而实现投资收益来源多元化和风险分散化。